Lipiec - wrzesień. Podsumowanie.

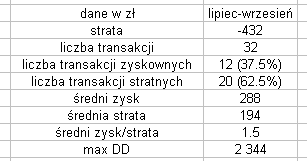

W ciągu okresu lipiec - wrzesień 2006 system wygenerował 32 transakcje:

Patrząc na przebieg krzywej equity od razu widać, że:

- system ładnie zarabiał w lipcu,

- w sierpniu system stracił większość zysku z lipca,

- do 24 wrzesnia system zarabiał i tracił zwyczajnie, bez sesnacji,

- od 25 do 27 września system stracił tragicznie dużo.

Transakcje z okresu 25-27 września przyniosły 998 zł straty - trzy razy po około 300 zł straty pod rząd. W sposób oczywisty te transakcje wpłynęły na całościową statystykę okresu lipiec-wrzesień.

Całkowity maksymalny drawdown okresu, liczony:

- od szczytu equity 25 lipca, kiedy system miał otwartą pozycję long (pozycję zakończoną zyskiem, ale zmiana kapitału od szczytu do zamknięcia pozycji wlicza się do drawdown)

- do 29 września godz. 10:40, kiedy po otwarciu shorta wcześniej po cenie 2965 trzeba było wytrzymać wzrost ceny do 2969,

wyniósł 2344 zł.

Dzięki ostatniej transakcji drawdown już został częściowo odrobiony, ale niestety system ustanowił swój rekord. Dotychczas maksymalny drawdown wynosił 1988 zł od 21 września do 08 listopada 2004 (ok. 7 tygodni) oraz tyle samo w okresie 01 lipca do 21 sierpnia 2002 (również ok. 7 tygodni).

Ostatni okres drawdown trwał ponad 9 tygodni. Nie pozostaje nic innego, jak przyjąć te nowe wielkości (około 9 tygodni i 2344 zł) jako dane charakteryzujące ryzyko systemu i walczyć dalej.

Przyglądając się jeszcze raz transakcjom w dniu 27 września można zauważyć, że zabrakło odrobiny szczęścia. Gdyby do przecięcia oscylatora ze średnią (w dół) doszło 15 minut później, filtr byłby ujemny i zamiast ok. 300 zł straty byłoby ok. 100 zł straty i ok. 150 zł zysku na tym shorcie, którego nie było.

Brak komentarzy:

Prześlij komentarz