Statystyki

Dziś przedstawiam statystyki mojego systemu. Podam, jak spisał się system w dwóch okresach:

(okres 1.) grudzień 2000 - styczeń 2004 i

(okres 2.) lipiec 2003 - lipiec 2006.

Będą to suche liczby okraszone dwoma obrazkami. System zawierał transakcje kupna i sprzedaży zawsze jednego kontraktu FW20. Założyłem, że w każdej transakcji prowizja wynosiła 13 zł. Wyniki podaję w złotych. Jak widać, całkiem nieźle. Największa strata w serii (czyli max drawdown DD) wynosi mniej niż 2000 zł. Stąd wniosek dotyczący maksymalnego ryzyka. Grając tym systemem należy spodziewać się około 2000 zł największej straty na jeden kontrakt. Jeśli np. dopuszczam (hipotetycznie), że nie chcę stracić więcej niż 40% kapitału, to tym 40% odpowiada kwota maksymalnej straty systemu 2000 zł. Czyli na każdy kontrakt FW20 którym obracam powinno przypadać nie mniej niż 5000 zł.

Jak widać, całkiem nieźle. Największa strata w serii (czyli max drawdown DD) wynosi mniej niż 2000 zł. Stąd wniosek dotyczący maksymalnego ryzyka. Grając tym systemem należy spodziewać się około 2000 zł największej straty na jeden kontrakt. Jeśli np. dopuszczam (hipotetycznie), że nie chcę stracić więcej niż 40% kapitału, to tym 40% odpowiada kwota maksymalnej straty systemu 2000 zł. Czyli na każdy kontrakt FW20 którym obracam powinno przypadać nie mniej niż 5000 zł.

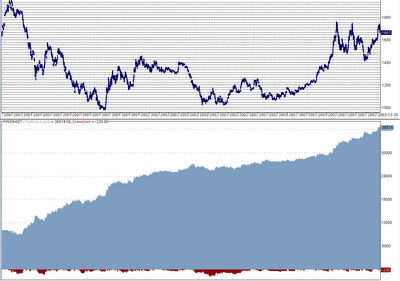

Teraz obrazki. Pierwszy z nich przedstawia wykres FW20 w okresie 1 i linię kapitału przy założeniu gry jednym kontraktem.

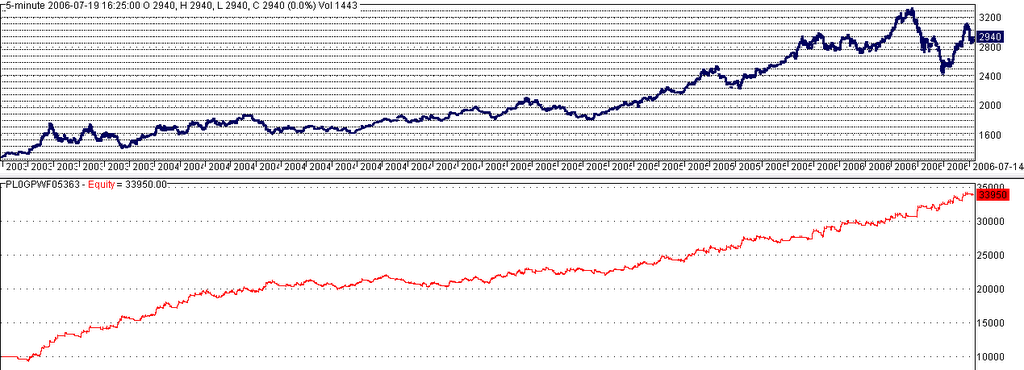

Drugi obrazek to FW20 z linią kapitału w okresie 2.

{kind=link}

Brak komentarzy:

Prześlij komentarz